Мы обладаем компетенциями в инвестиционном планировании, опытом в сопровождении проектов развития территории (включая 10 проектов индустриальных парков, 10 проектов резидентов ТОСЭР) и можем взять на себя большую часть перечисленных работ, включая разработку любой документации по созданию ТОСЭР (стратегия, концепция развития, КИП, ПСД, ТЭО и т.п.) по требованиям федеральных органов государственной власти для любого региона РФ, сотрудники имеют соответствующий опыт

Обращайтесь к нам!

.gif)

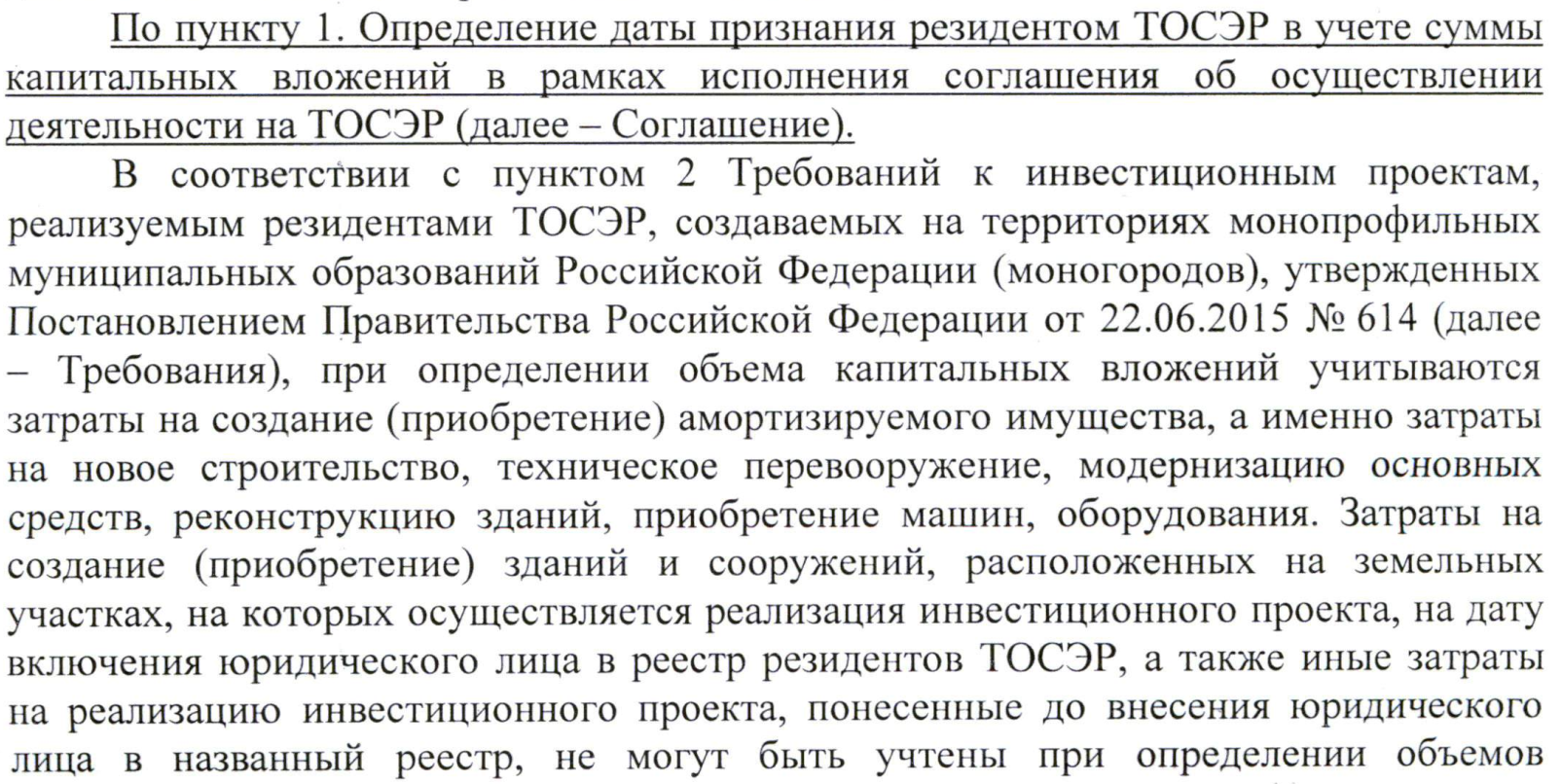

До сих пор не решен вопрос и не получен единый официальный ответ от МЭР РФ, ФНС РФ на вопрос: «Какой момент признания в учете сумм капитальных вложений резидента ТОСЭР (для корректного планирования и сопоставимости с учетными данными) ?»

По оплате подрядчикам и поставщикам?

Это методически неверный подход: зачет и возврат авансов, календарь платежей - не отражают начало работы актива: СМР, монтаж, ПНР, запуск)

По оприходованию на баланс части затрат на создание актива (отражение в учете на счетах 07, 08)?

Это отчасти верный подход: он отражает создание актива в виде капитальных вложений: календарные этапы, завершенные этапы или полное завершение СМР, монтажа, ПНР, запуск)

Минус: «двойной счет» при движении по счетам 07, 08

По вводу полностью готового актива в эксплуатацию (оприходование, отражение на 01 счете)?

Это тоже отчасти верный подход: он отражает начало эксплуатации актива, созданного в виде КВ: завершение СМР, монтажа, ПНР, запуск)

Инвестиционщики давно уже ведут все 3 бюджета: оплаты, начисление, ввод в эксплуатацию.

Минфин РФ ранее разъяснял, что в учете при отражении фактов хозяйственной деятельности применяется метод допущения временной определенности фактов хозяйственной деятельности, это означает, что факты отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, начисленная работникам организации оплата труда относится на издержки производства или обращения того периода, в котором она начислена, независимо от фактического времени выплаты начисленной суммы работникам.

Официальный ответ от Министерства экономики РТ - по ОПРИХОДОВАНИЮ сумм капитальных вложений на баланс - 08 (01) счет исходя из допущения временной опереденности факта хозяйственной деятельности на основании первичных документов (акты приемки передачи оборудования из монтажа и пуско-наладочных работ (ПНР), акты приемки-сдачи этапов СМР по формам КС-2, КС-3, акты оприходования оборудования, не требующего монтажа и ПНР)

Значит и в соглашение с резидентом суммы по такой же методике должны прописываться

Связанный с этим вопрос - по выделению НДС из суммы платежей - тоже отпадает, потому как суммы капитальных вложений на счета 07, 08 и 01 учитываются уже очищенные от НДС

Значит и в соглашение с резидентом суммы по такой же методике должны прописываться

Связанный с этим вопрос - по выделению НДС из суммы платежей - тоже отпадает, потому как суммы капитальных вложений на счета 07, 08 и 01 учитываются уже очищенные от НДС

Предложения по форме «Основные показатели проекта» - не в ПКМ, а в инструктивный материал - методические рекомендации по ее заполнению:

· давно назрела необходимость инструкции по заполнению таких форм

· возникает много разночтений и мнений (не говоря уже о моменте признания капитальных вложений – «по оплате или по отгрузке»)

Более подробно доводы и предложения расписаны здесь

Будем признательны за учесть наши предложения и возможность принять участие в работе

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube  Whatsapp

Whatsapp